Empréstimos Pessoais: Tudo O Que Você Precisa Saber

Tipos e Perfis de Empréstimos Pessoais no Brasil

No contexto brasileiro, os empréstimos pessoais apresentados podem se diferenciar tanto pelo perfil do solicitante quanto pela modalidade contratada. Por exemplo, enquanto o Nubank prioriza agilidade e público jovem digitalizado, o Banco do Brasil oferece alternativas personalizadas para correntistas antigos, muitas vezes com taxas negociáveis. O Simplic, por sua vez, acaba atraindo consumidores que buscam alternativas rápidas mesmo com score de crédito mais baixo.

Para quem trabalha com carteira assinada, bancos tradicionais como Banco do Brasil possuem linhas de crédito com condições especiais, aproveitando convênios com empresas ou previdência. Já os autônomos ou profissionais liberais encontram maior facilidade em fintechs que avaliam mais o fluxo bancário e perfil de uso do que vínculos empregatícios. Isso amplia o acesso ao crédito e reduz a burocracia, dinamizando o mercado nacional.

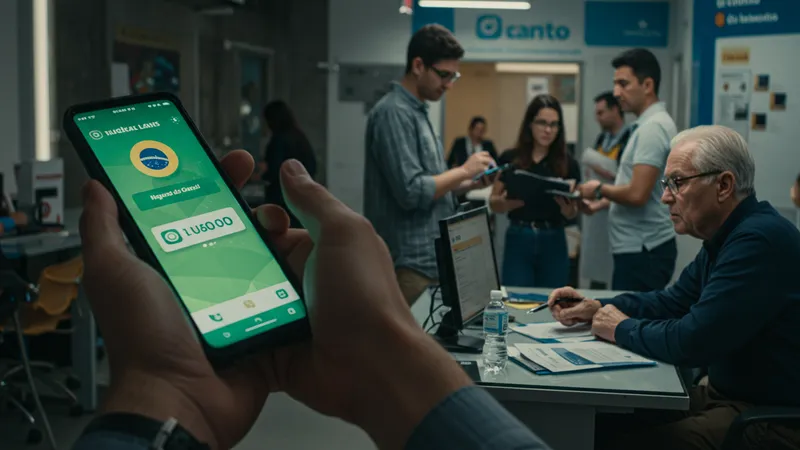

Os empréstimos online, bastante utilizados por fintechs como Nubank e Simplic, revolucionaram o acesso ao crédito nos últimos cinco anos, especialmente por dispensarem a exigência de garantias físicas e permitirem toda a contratação por aplicativo. Pesquisas recentes apontam que mais de 60% dos pedidos de crédito pessoal em 2023 foram feitos por plataformas digitais no país, demonstrando uma clara preferência pela comodidade e agilidade.

Apesar da facilidade, é aconselhável sempre comparar os diferentes tipos de empréstimo pessoal, analisando desde os juros embutidos até as condições para antecipação de parcela ou quitação total. Alguns bancos ainda exigem contratação em agências ou processos presenciais, enquanto fintechs priorizam autonomia e digitalização completa, fator que pode ser decisivo para muitos.